Điểm nổi bật:

- Trong quý, lượng hàng và doanh thu tăng kỷ lục lần lượt là 53% và 60% so với cùng kỳ năm ngoái.

- Qualcomm thống trị thị trường chipset IoT di động toàn cầu, chiếm gần một nửa trong số đó.

- Đồng hồ thông minh, POS, ô tô, bộ định tuyến / CPE và công nghiệp là năm ứng dụng hàng đầu trong quý này.

Các lô hàng mô-đun IoT di động toàn cầu lần đầu tiên đạt mốc 100 triệu vào quý 2 năm 2021, theo nghiên cứu mới nhất từ Mô-đun IoT di động toàn cầu, Chipset và Trình theo dõi ứng dụng của Counterpoint.

5G là công nghệ phát triển nhanh nhất YoY (+ 800%), tiếp theo là 4G Cat 1 (+ 100%). Tuy nhiên, NB-IoT chiếm gần một phần ba thị trường về số lượng xuất xưởng. Riêng Trung Quốc đã đóng góp gần 85% tổng số lô hàng mô-đun NB-IoT trong quý này và tiếp tục là quốc gia dẫn đầu về các trường hợp sử dụng và triển khai IoT di động.

Nhận xét về động lực thị trường, Nhà phân tích nghiên cứu Soumen Mandal cho biết:

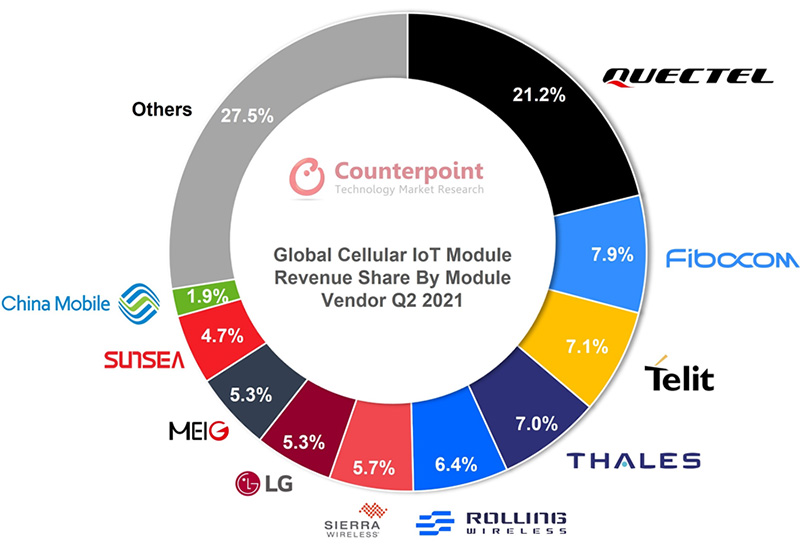

“Quectel, Fibocom và Telit là ba công ty hàng đầu trong bảng xếp hạng doanh thu mô-đun IoT di động toàn cầu, chiếm gần 40% tổng doanh thu trong quý 2 năm 2021.”

Quectel Doanh thu IoT di động tăng 49% YoY trong quý do hiệu suất mạnh mẽ của các mô-đun NB-IoT và 4G Cat 1 ở Trung Quốc đại lục. Sự gia tăng liên tục về sự hiện diện toàn cầu, danh mục sản phẩm đa dạng và mối quan hệ hợp tác ngày càng tăng với nhiều người chơi trong hệ sinh thái mô-đun IoT đã giúp Quectel tăng thị phần trong quý 2 năm 2021 so với quý trước. Hơn nữa, Quectel đã tham gia vào các dịch vụ ăng-ten IoT, cung cấp hơn 250 tùy chọn ăng-ten. Các dịch vụ này có thể là một nguồn thu thay thế trong những năm tới. Sự tích hợp theo chiều dọc sẽ giúp Quectel tự thiết lập mình như một nhà cung cấp giải pháp thành phần “IoT thực sự” trên thị trường toàn cầu.

Fibocom cũng có thể tăng thị phần của mình trong thị trường mô-đun IoT di động toàn cầu, củng cố vị trí thứ hai trong bảng xếp hạng toàn cầu của chúng tôi. Công ty nhận thấy nhu cầu mạnh mẽ đối với các lô hàng 4G Cat 1 của mình trong quý này nhưng cũng tiếp tục mở rộng danh mục mô-đun 5G, nhắm mục tiêu nhiều ứng dụng để cạnh tranh chặt chẽ với các công ty như Quectel, Thales và MeiG.

Telit lọt vào ba bảng xếp hạng hàng đầu của các nhà cung cấp mô-đun IoT di động nhờ hiệu suất mạnh mẽ trong các mô-đun 4G Cat 1 và LPWA. Hơn nữa, Telit đã ra mắt các mô-đun thông minh và mô-đun NB-IoT gần đây theo bước chân của những người chơi mô-đun Trung Quốc. Các mô-đun này sẽ mang lại cho Telit sự thúc đẩy trên khắp Bắc Mỹ và Châu Âu trong những quý tới.

Thales‘Doanh thu mô-đun IoT di động tăng 47% YoY. 4G Cat 1, 5G và các mô-đun thông minh dự kiến sẽ giúp Thales giành lại thị phần trong những quý tới, với sức hút mạnh mẽ trên khắp các thị trường phát triển như châu Âu, Bắc Mỹ và Nhật Bản.

Rolling Wireless và MeiG là một số người chơi đáng chú ý trong số 10 nhà cung cấp mô-đun IoT di động hàng đầu đang cải thiện hiệu suất liên tục. Rolling Wireless hoàn toàn tập trung vào các ứng dụng ô tô, trong khi MeiG tập trung nhiều hơn vào các ứng dụng POS, viễn thông, công nghiệp và bộ định tuyến / CPE.

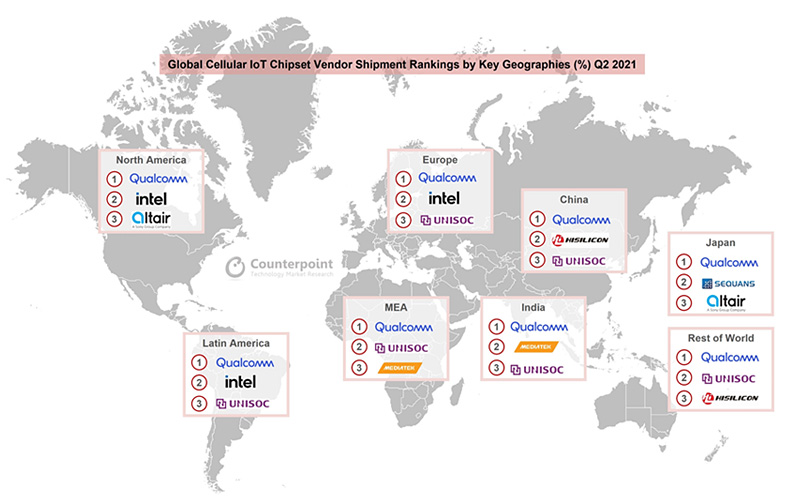

Triển lãm sau đây giới thiệu động lực cạnh tranh của các nhà cung cấp chipset IoT trên các khu vực địa lý khác nhau. Những động lực này là một chức năng trong chiến lược của nhà khai thác viễn thông, trọng tâm ứng dụng và quan hệ đối tác với các nhà cung cấp mô-đun.

Nhận xét về bối cảnh nhà cung cấp chipset IoT di động, Phó Chủ tịch Nghiên cứu Neil Shah cho biết:

“Qualcomm đang dẫn đầu các lô hàng chipset IoT di động chia sẻ trên hầu hết các công nghệ di động tiên tiến đang phát triển nhanh chóng. Điều này đã giúp Qualcomm tăng thị phần của mình hơn nữa khi chiếm được gần một nửa thị trường chipset IoT di động ”.

HiSilicon là người chơi lớn thứ hai trong thị trường chipset IoT di động, vẫn giữ vị trí vững chắc trong phân khúc IoT. NB-IoT đang đóng góp hơn 90% các lô hàng của HiSilicon. Trong tương lai, HiSilicon dự kiến sẽ nhường vị trí dẫn đầu NB-IoT cho đối thủ cạnh tranh cây nhà lá vườn UNISOC.

Nhà cung cấp lớn thứ ba, UNISOC, là người duy nhất trong số năm người chơi chipset IoT di động hàng đầu đã tăng hơn 100% so với cùng kỳ năm ngoái trong quý. Xu hướng ra mắt mô-đun gần đây cho thấy UNISOC đang tập trung nhiều hơn vào NB-IoT và 4G Cat 1. Quectel, Neoway, Longsung và Open Luat là một số công ty đáng chú ý đã tung ra các mô-đun dựa trên UNISOC trong quý này. Hơn nữa, UNISOC đã công bố phiên bản 16 hỗ trợ nền tảng chipset 5G V516 vào tháng 8. Nó được kỳ vọng sẽ giúp UNISOC tăng thị phần trong các ứng dụng 5G như sản xuất, giám sát cảng, giám sát lưới điện, sức khỏe từ xa và giám sát bệnh nhân ”.

ASP tổng thể của mô-đun tăng 5% so với cùng kỳ năm ngoái do các lô hàng 5G và tình trạng thiếu chất bán dẫn tăng lên. ASP cho các mô-đun 5G lần đầu tiên đạt dưới 150 đô la vào quý 2 năm 2021. Nửa cuối năm nay sẽ tạo động lực cho việc áp dụng mô-đun 5G vì hầu hết các mô-đun sẽ được sản xuất vào thời điểm đó. Tuy nhiên, thị trường mô-đun IoT di động toàn cầu sẽ dễ bị thiếu hụt nguồn cung vào Quý 3 năm 2021 so với Quý 2 năm 2021.

Nguồn iotbusinessnews.com