Cuộc cách mạng xe điện có khả năng đe dọa sự tồn vong của các OEM đã thành danh nếu họ không thực hiện những thay đổi nhanh chóng đối với danh mục sản phẩm của mình.

Các nhà cung cấp OEM & Cấp 1 bày tỏ mối quan ngại sâu sắc về nguồn cung cấp của ngành nếu chính phủ buộc họ chuyển sang sử dụng xe điện, sau đây là những phản ứng tổng hợp,

Chủ tịch Toyota Akio Toyoda cảnh báo: “Mô hình kinh doanh hiện tại của ngành công nghiệp ô tô sẽ sụp đổ nếu ngành này chuyển sang xe điện quá vội vàng.

Nhận xét của Chủ tịch Bosch Fehrenbach về xe điện “Ngành công nghiệp Đức thực sự nên có lập trường chống lại nó.” – Báo cáo T3N được dịch từ tiếng Đức

Ayukawa của Maruti cho biết khách hàng vẫn chưa sẵn sàng cho ô tô điện – Tháng 2 năm 2020, MINT

Nhưng Người tiêu dùng lại nghĩ khác, họ muốn chuyển sang sử dụng phương tiện di chuyển bằng điện. Một cuộc khảo sát người tiêu dùng quốc tế do các đối tác của Alix thực hiện cho thấy 50% trong số 7600 người được khảo sát trên khắp Châu Âu, Châu Á và Hoa Kỳ cho thấy họ quan tâm đến việc sở hữu một chiếc xe điện.

Nếu người tiêu dùng quan tâm và các chính phủ ủng hộ, thì tại sao các OME lâu đời lại lo sợ quá trình chuyển đổi sang xe điện? Câu trả lời nằm ở mô hình kinh doanh hiện tại của ngành ô tô.

Luật xe điện và sự quan tâm của người tiêu dùng ngày càng tăng

California từ lâu đã là tâm điểm của luật môi trường ở Hoa Kỳ. Năm 1990, Ủy ban Tài nguyên Không khí California (CARB) đã thông qua Chương trình Phương tiện Không phát thải (ZEV) như một phần của quy định về Xe phát thải thấp. Điều này đưa ra các quy định nghiêm ngặt nhất về khí thải đối với các phương tiện hạng nhẹ và trung bình vào thời điểm đó và là bước đầu tiên trong nỗ lực của bang để đạt được các mục tiêu giảm phát thải dài hạn.

Ngày nay, quy định ZEV của California yêu cầu các nhà sản xuất ô tô sản xuất một số lượng ZEV và plug-in hybrid nhất định mỗi năm dựa trên tổng số xe mà mỗi nhà sản xuất bán ở California.

Luật pháp của California đã có một hiệu ứng gợn sóng: Mười tiểu bang khác của Hoa Kỳ đã áp dụng quy định ZEV. Và vào ngày 5 tháng 8 năm 2021, Tổng thống Biden đã ký một Sắc lệnh hành pháp đặt mục tiêu mới là sản xuất một nửa số xe mới được bán vào năm 2030 là xe không phát thải, bao gồm xe điện chạy bằng pin, xe điện plug-in hybrid hoặc xe điện chạy bằng pin nhiên liệu.

Trong khi luật pháp đang mở ra một làn sóng xe điện (EV), nhu cầu của người tiêu dùng cũng đang tăng lên. Năm 2020, xe điện chiếm 2,4% lượng ô tô bán ra tại Mỹ, tăng 0,7% so với năm 2015. Nhưng doanh số bán xe điện dự kiến sẽ tăng tốc lên 11% vào năm 2025 và hơn 33% vào năm 2030.

Các nhà sản xuất ô tô đang đáp ứng nhu cầu ngày càng tăng về EV như thế nào

Giữa các quy định ZEV của tiểu bang và liên bang và sự quan tâm ngày càng tăng của người tiêu dùng đối với xe hybrid và xe điện, các nhà sản xuất ô tô đang cam kết tăng sản lượng EV. Sau đây là các mục tiêu OEM EV:

- Audi – Đến năm 2025, Audi có kế hoạch cho xe điện chạy pin chiếm 35% doanh số bán hàng trên toàn cầu, với 30 mẫu xe điện, 20 trong số đó sẽ chạy hoàn toàn bằng điện.

- BMW có kế hoạch ra mắt hơn 10 xe điện chạy pin trong vài năm tới, mà công ty dự đoán sẽ thúc đẩy doanh số bán xe hybrid và xe điện lên 50% vào năm 2030.

- Mercedes-Benz – Bắt đầu từ năm 2025, tất cả các mẫu xe Mercedes-Benz mới sẽ chỉ chạy điện và đến cuối thập kỷ này, công ty có kế hoạch chạy hoàn toàn bằng điện.

- Ford đang đầu tư 22 tỷ USD vào điện khí hóa đến năm 2025 và dự đoán 40% doanh số toàn cầu của hãng sẽ là xe điện.

- GM có kế hoạch cung cấp 30 EV mới trên toàn cầu vào năm 2025 và đến năm 2035, công ty có kế hoạch chỉ bán ZEV.

- Honda – Mục tiêu doanh số bán hàng tại Bắc Mỹ của Honda đối với xe điện chạy bằng pin và pin nhiên liệu được đặt ra là 40% vào năm 2030, 80% vào năm 2035 và 100% vào năm 2040.

- Hyundai Motor Group, công ty sở hữu cả Hyundai Motor Company và Kia Corporation, có kế hoạch đầu tư 7,4 tỷ USD vào sản xuất xe điện tại Mỹ vào năm 2025. Hyundai Motor và Kia sẽ sản xuất xe điện chạy pin do Mỹ sản xuất và cơ sở của Hyundai Motor Mỹ sẽ bắt đầu sản xuất EV bắt đầu từ năm 2022.

- Đến năm 2030, Mazda ước tính 25% xe của họ sẽ chạy hoàn toàn bằng điện và tất cả các mẫu xe khác sẽ được điện khí hóa dưới một số hình thức.

- Đến đầu những năm 2030, Nissan có kế hoạch 100% các dịch vụ xe hoàn toàn mới tại các thị trường trọng điểm sẽ được điện khí hóa.

- Porsche – Trong 5 năm tới, 50% tất cả các mẫu xe mới của Porsche sẽ có động cơ điện. Đến năm 2030, công ty đặt mục tiêu tăng tỷ lệ đó lên 80%.

- Stellantis, nhà sản xuất ô tô toàn cầu là kết quả của việc sáp nhập giữa PSA Group và Fiat Chrysler Automobiles (FCA), đang nhắm mục tiêu 70% doanh số bán hàng ở châu Âu và 40% ở Hoa Kỳ là xe phát thải thấp vào năm 2030.

- Subaru – Subaru có kế hoạch ra mắt chiếc xe chạy hoàn toàn bằng điện đầu tiên vào năm 2022 và chỉ bán xe điện vào nửa đầu những năm 2030.

- Đến năm 2030, Toyota có kế hoạch cho xe điện chạy pin, xe điện chạy bằng pin nhiên liệu, hybrid và plug-in hybrid lên tổng cộng 70% doanh số bán hàng của Toyota và Lexus cộng lại.

- Volkswagen ban đầu đặt mục tiêu EV 2030 ở mức 35% nhưng gần đây đã nâng nó lên 70% doanh số bán hàng châu Âu và 50% doanh số bán hàng ở Mỹ và Trung Quốc.

- Volvo – Volvo Cars có kế hoạch 50% doanh số bán hàng của mình sẽ chạy hoàn toàn bằng điện vào năm 2025.

Sự phát triển của chuỗi cung ứng: Cách vận chuyển EV và các bộ phận EV

Việc giới thiệu EV vào dòng sản phẩm đòi hỏi các nhà sản xuất ô tô phải thay đổi công nghệ xe của họ, từ đó có thể thay đổi cách thức hoạt động của chuỗi cung ứng. Trong một số trường hợp, pin EV yêu cầu OEM tìm nguồn nguyên liệu từ các nhà cung cấp mới được đặt tại các khu vực mới. Ở những nơi khác, các nhà sản xuất ô tô đang xây dựng các cơ sở sản xuất pin mới bổ sung các điểm dừng hoàn toàn mới dọc theo chuỗi cung ứng của họ. Điều này sẽ đòi hỏi các đối tác vận tải của họ phải thích ứng với các mô hình sản xuất mới của họ.

Cho dù đó là nguyên liệu thô được sử dụng để sản xuất pin EV, các bộ phận hay chính EV đã hoàn thành, đường sắt đang giúp các nhà sản xuất vận chuyển EV và các bộ phận EV một cách hiệu quả và giá cả phải chăng.

Pin

Pin cung cấp năng lượng cho EV yêu cầu chuỗi cung ứng của riêng chúng chỉ để được sản xuất.

- Sản xuất bắt đầu với các vật liệu nguyên chất như xút ăn da và axit nitric.

- Những vật liệu này sau đó được vận chuyển đến các mỏ nơi chúng được sử dụng trong quá trình sản xuất lithium.

- Lithium sau đó được vận chuyển đến các cơ sở chế biến của Hoa Kỳ hoặc đến một cảng để xuất khẩu để tinh chế.

- Sản xuất pin cũng đòi hỏi các vật liệu như coban, than chì, niken và mangan, tất cả đều phải được vận chuyển đến cơ sở sản xuất.

- Sau khi lithium được sản xuất, nó sẽ được chuyển đến nhà máy sản xuất pin, nơi sản xuất pin EV.

- Những pin thành phẩm này sau đó được chuyển đến OEM để sử dụng trong sản xuất EV.

Đường sắt có khả năng vận chuyển tất cả các vật liệu này, và thường cung cấp chi phí thấp hơn cho mỗi tấn dặm so với xe tải, đặc biệt là trên một khoảng cách dài. Khi pin hết tuổi thọ, đường sắt cũng có thể vận chuyển chúng đến các nhà tái chế.

Các bộ phận EV khác

Pin không phải là phụ tùng ô tô duy nhất mà đường sắt có thể vận chuyển. Đường sắt có thể vận chuyển tất cả các loại phụ tùng ô tô trong các toa hộp và container đa phương thức và có lịch sử đáp ứng các yêu cầu sản xuất tinh gọn mà các cơ sở sản xuất ô tô dựa vào.

Ví dụ, với tư cách là hãng vận chuyển phụ tùng ô tô cao cấp ở Bắc Mỹ, Union Pacific có mạng lưới phụ tùng ô tô có thể vận chuyển phụ tùng ô tô trên khắp Hoa Kỳ, Mexico và Canada. Chỉ riêng mạng lưới chuyển phát nhanh của chúng tôi giữa Hoa Kỳ và Mexico đã xử lý hơn 200.000 lô hàng phụ tùng ô tô Just-in-Time mỗi năm.

Ngay cả khi nhà sản xuất phụ tùng hoặc cơ sở sản xuất không được phục vụ đường sắt, đường sắt có các giải pháp cho phép các bộ phận di chuyển liền mạch giữa xe tải và tàu hỏa để các OEM có thể hưởng lợi từ những lợi thế của việc vận chuyển bằng đường sắt. Union Pacific cung cấp các dịch vụ xe tải đến xe hộp, cross-dock và đa phương thức giúp các chủ hàng tiết kiệm ít nhất 15-20% so với xe tải, ngay cả khi họ không có đường ray tại điểm xuất phát hoặc điểm đến.

Với mối quan hệ với đường sắt loại I và Mexico, Union Pacific có thể thích ứng với các tuyến đường mới cần thiết cho chuỗi cung ứng EV đang phát triển.

Xe đã hoàn thành

Đường sắt đã vận chuyển xe thành phẩm kể từ khi chiếc Model-T đầu tiên lăn bánh khỏi dây chuyền lắp ráp vào đầu những năm 1900. Ngày nay, khoảng 70 phần trăm của tất cả các phương tiện mới được vận chuyển bằng đường sắt.

Khi các phương tiện thành phẩm được vận chuyển bằng đường sắt, chúng được chất lên toa xe lửa tại các đường dốc tự động. Sau khi họ đã đi bằng tàu hỏa đến một đoạn đường dốc tự động gần điểm đến cuối cùng của họ, các phương tiện đã hoàn thành được dỡ khỏi toa xe lửa và lên xe tải để giao cho đại lý.

Khi xe thành phẩm được vận chuyển bằng đường sắt, chúng được vận chuyển trong giá đỡ tự động. Những toa tàu này được trang bị “giá đỡ” kim loại bên trong tạo ra các cấp độ vừa tối đa hóa không gian vận chuyển vừa giúp các phương tiện không bị hư hỏng.

Là hãng vận chuyển đường sắt ô tô lớn nhất phía tây Mississippi, Union Pacific có mạng lưới xe hoàn thiện rộng khắp phục vụ trực tiếp năm nhà máy lắp ráp xe và kết nối với các cảng Bờ Tây, cửa ngõ Mexico và Vịnh Mexico để đáp ứng cả lô hàng xuất nhập khẩu. 40 trung tâm phân phối xe của Union Pacific được đặt tại các khu vực đô thị lớn, gần các nhà máy sản xuất ô tô và các trung tâm phân phối lớn để vận chuyển hiệu quả.

EV cũng đang thay đổi mô hình về cách vận chuyển xe thành phẩm. Trong khi xe thành phẩm truyền thống được vận chuyển đến các đại lý, một số công ty EV vận hành mô hình giao hàng trực tiếp đến người tiêu dùng. Union Pacific cũng đã thích nghi với sự thay đổi này trong thị trường ô tô. Các nhà sản xuất EV trực tiếp đến người tiêu dùng có các yêu cầu khác với các OEM truyền thống, bao gồm cả tốc độ đưa ra thị trường. Nhờ Đường sắt theo lịch trình chính xác, đã cải thiện độ tin cậy và tính nhất quán của việc giao hàng đường sắt, Union Pacific đã thành công trong việc cung cấp EV cho thị trường nhanh hơn, hiệu quả hơn và đáng tin cậy hơn.

Tại sao các OEM xe truyền thống nên cảnh giác với sự phát triển của xe điện?

1. Công nghệ và chuỗi cung ứng không phù hợp 🏭📦

Công nghệ xe điện rất khác biệt so với Động cơ đốt trong (ICE) truyền thống, khiến xe điện trở thành một lĩnh vực xa lạ đối với các OEM

Thêm vào đó là sự khác biệt trong chuỗi cung ứng linh kiện EV như Động cơ & Pin. Không có sức mạnh tổng hợp nào với các thành phần động cơ ICE. Hiện tại, ngành công nghiệp ô tô dựa vào một xưởng máy móc đã thúc đẩy chuỗi cung ứng. Động cơ, hệ thống nhiên liệu, hộp số, v.v., trong khi chuỗi cung ứng EV tập trung vào Điện và Điện tử.

Với các thành phần EV như Động cơ, Pin & Điện tử điện tử đóng góp hơn 50% giá thành của chiếc xe, điều này đặt ra một thách thức đặc biệt khi các OEM phải vật lộn để tìm chỗ đứng trong hệ sinh thái xe điện.

2. Đầu tư kế thừa 💰💰

Trước đây, các OEM ô tô và nhà cung cấp Cấp 1 được đầu tư rất nhiều nên không muốn theo đuổi bất kỳ điều gì có thể gây rủi ro cho các khoản đầu tư này. Ai lại muốn làm phiền xe chở táo của họ khi mọi việc đang diễn ra tốt đẹp?

Các khoản đầu tư kế thừa bao gồm Nhà máy, Máy móc và Nguồn nhân lực chuyên về động cơ đốt trong, phun nhiên liệu, hệ thống xả, công nghệ phát thải, hệ thống quản lý động cơ (EMS), ly hợp, hộp số phức hợp, v.v. Những khoản đầu tư này sẽ trở nên dư thừa trong quá trình chuyển đổi EV và ngày càng gia tăng áp lực khấu hao trên bảng cân đối kế toán của OEM.

Nhưng bỏ đi quá khứ và tận hưởng làn sóng công nghệ mới chẳng phải là điều tốt sao? Nói thì dễ hơn làm. Kodak là một ví dụ điển hình ở đây; chiếc máy ảnh kỹ thuật số đầu tiên được phát minh bởi một kỹ sư của Kodak. Nhưng Kodak không bao giờ theo đuổi nó vì họ coi sự đổi mới này là mối đe dọa đối với hoạt động kinh doanh cuộn phim lúc bấy giờ của mình. Tất cả chúng ta đều biết điều gì đã xảy ra với Kodak sau đó, “nếu bạn không làm gián đoạn công việc kinh doanh của chính mình thì người khác sẽ làm điều đó”.

3. Khả năng sinh lời💷💷

Nguyên tắc 80:20 đóng một vai trò ở đây; Trọng tâm kinh doanh sẽ luôn xoay quanh hoạt động tạo ra 80% lợi nhuận. 20% còn lại thường bị bỏ qua. Hoạt động tạo ra phần lợi nhuận lớn nhất cho OEM ô tô là xe chạy bằng xăng/Diesel, do đó có nhiều người muốn gắn bó với hoạt động đó.

Vấn đề khiến các CEO OEM phải thức trắng đêm là chi phí sản xuất xe điện cao. Sản xuất xe điện đắt hơn 2,5 lần so với xe ICE, điều này gây áp lực rất lớn về lợi nhuận.

Một yếu tố khác có khả năng làm giảm tỷ suất lợi nhuận của OEM là yêu cầu dịch vụ hậu mãi của xe điện giảm. Các OEM ô tô kiếm được gần 25% lợi nhuận từ các hoạt động dịch vụ sau bán hàng như bán phụ tùng, dầu bôi trơn, phụ gia, tân trang động cơ / hộp số, v.v. Với xe điện, số lượng bộ phận chuyển động giảm 90% và do đó nhu cầu bảo dưỡng và bảo trì. Điều này sẽ có tác động thảm khốc đến lợi nhuận của OEM.

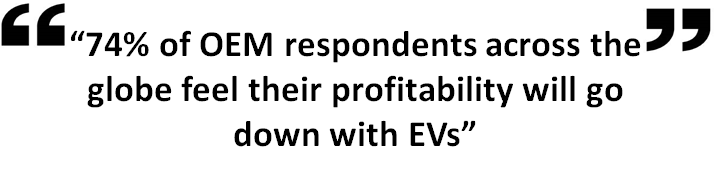

Trong một cuộc khảo sát do McKinsey thực hiện vào năm 2020, 74% số OEM được hỏi trên toàn cầu cảm thấy lợi nhuận chung của họ sẽ giảm vì xe điện.

4. Người mới tham gia⚡⚡

Với xe điện, cấu trúc xe đã trở nên đơn giản hơn rất nhiều. Việc không có khối lượng rung (động cơ) trong xe có nghĩa là xe có kiến trúc đơn giản và dễ hiểu, giúp giảm rào cản gia nhập đối với những người mới tham gia.

Điều này đã dẫn đến việc một số công ty khởi nghiệp như Tesla, Lucid, BYD và những công ty không thuộc lĩnh vực Ô tô như Foxconn, Baidu bước vào lĩnh vực đưa ra nhiều đề xuất hấp dẫn so với các OEM truyền thống. Và ở phân khúc xe máy điện (e2w) cũng vậy, có thể thấy nhiều startup mới như Ather, Okinawa, Simple energy, v.v.

Những yếu tố này tổng hợp sự miễn cưỡng của các OEM khi tham gia nhóm Điện. Nhưng việc chuyển sang EV là tất yếu, đồng hồ đang điểm!!!

Hy vọng bạn thấy bài viết này hữu ích. Để nhận thông báo tự động cho các bài viết tiếp theo của chúng tôi, vui lòng đừng quên đăng ký bên dưới

Đội “Chỉ số EV”

(EV Quotient là một nền tảng để thảo luận và tìm hiểu về xe điện. Đây là sáng kiến của đội ngũ chuyên gia Ô tô giàu kinh nghiệm với Global Exposure)

Nguồn: https://evquotient.com/articles/oem-wary-ev-disruption.