Thị trường robot hợp tác đang bước vào giai đoạn tăng trưởng bền vững nhưng không đồng đều. Báo cáo mới nhất Collaborative Robots – 2026 từ Interact Analysis cho thấy thị trường này đang trưởng thành về một số mặt, đặc biệt là về giá cả, nhưng vẫn có sự biến động về nhu cầu theo vùng miền và ứng dụng.

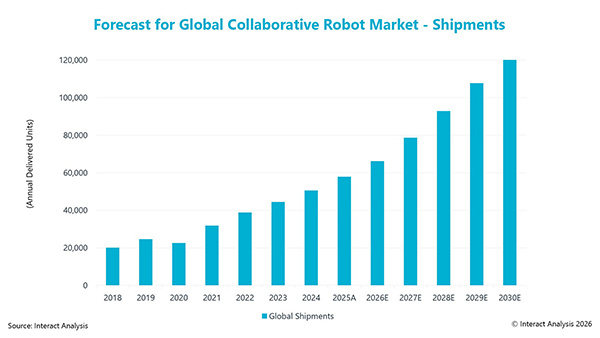

Trong năm 2025, số lượng robot hợp tác được xuất xưởng gần đạt 58.000 đơn vị, tăng 14,5% so với năm trước đó. Dự báo trong giai đoạn 2026-2030, số lượng này sẽ tăng hơn gấp đôi. Tuy nhiên, tốc độ tăng trưởng sẽ không theo một quỹ đạo ổn định mà sẽ có hai đỉnh vòng chu kỳ trong suốt thời gian dự báo.

Tăng trưởng được dự đoán sẽ chậm lại đôi chút vào năm 2026 trước khi tăng tốc mạnh trở lại vào năm 2027, duy trì đà mạnh mẽ đến năm 2028, sau đó giảm nhẹ vào năm 2029 và đạt đỉnh thứ hai vào năm 2030. Mô hình này phản ánh các chu kỳ đầu tư trong ngành, sự đổi mới công nghệ và sự thay đổi về cấu trúc nhu cầu từ hạ nguồn. Tốc độ tăng trưởng trung bình giai đoạn 2025-2030 cao hơn đáng kể so với mức trung bình giai đoạn 2019-2024, nhờ pha thâm nhập thị trường được thúc đẩy nhanh hơn.

Tăng trưởng doanh thu không theo kịp số lượng xuất xưởng

Doanh thu từ robot hợp tác cũng duy trì mức tăng trưởng mạnh mẽ nhưng có sự tụt hậu so với số lượng xuất xưởng, điều này phản ánh xu hướng giảm dần giá bán trung bình (ASP). Doanh thu toàn cầu cho robot hợp tác dự kiến tăng từ 1,2 tỷ USD năm 2025 lên 2,4 tỷ USD năm 2030, tương ứng tốc độ tăng trưởng trung bình khoảng 14,7% mỗi năm. Khác với đà giảm giá mạnh trong những năm gần đây, đặc biệt là trong các cuộc chiến giá gay gắt từ 2021 đến 2024, mức giảm ASP từ năm 2025 trở đi dự kiến sẽ ôn hòa hơn.

Có ba yếu tố cấu trúc giải thích cho sự ôn hòa này. Thứ nhất, việc giảm giá từ các nhà cung cấp Trung Quốc đang chậm lại khi cuộc chiến giá nội địa gay gắt dần ổn định và các nhà cung cấp chuyển hướng tập trung vào giá trị sản phẩm thay vì chỉ số lượng. Thứ hai, chi phí sản xuất tăng cao tại châu Âu và Hoa Kỳ, bao gồm chi phí lao động, năng lượng và tuân thủ quy định, đặt ra mức sàn cho giá bán.

Thứ ba, cơ cấu sản phẩm đang dần chuyển dịch sang các mẫu robot có tải trọng cao hơn (từ 15 kg trở lên), những sản phẩm này có giá bán cao cấp và giúp giảm áp lực giảm giá từ các phân khúc cấp thấp. Kết quả là, dù ASP vẫn giảm, tốc độ giảm đã nhẹ nhàng hơn rõ rệt so với giai đoạn hậu đại dịch.

Biến động khu vực: Trung Quốc vươn lên dẫn đầu

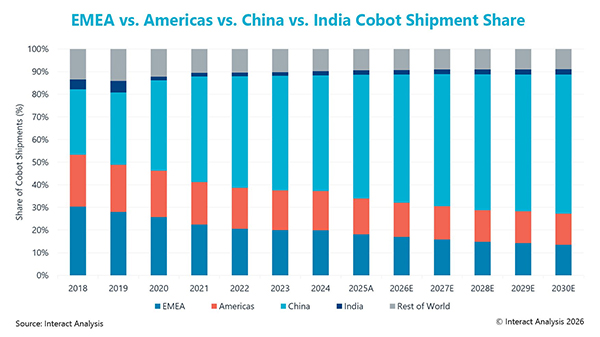

Thay đổi cấu trúc rõ nét nhất trong thị trường robot hợp tác là sự tăng trưởng ổn định của Trung Quốc với vai trò dẫn đầu về khối lượng xuất xưởng toàn cầu. Thị phần của Trung Quốc trong số lượng robot xuất xưởng trên toàn cầu đã tăng mạnh trong vài năm gần đây, từ dưới một phần ba năm 2018 lên hơn một nửa vào năm 2025. Tốc độ tăng trưởng hàng năm của Trung Quốc luôn vượt trội so với các khu vực lớn khác, thường xuyên trên 20%, và dự kiến chiếm gần hai phần ba thị trường toàn cầu vào năm 2030.

Ngược lại, cả châu Mỹ và khu vực EMEA đều đang gặp tình trạng sụt giảm thị phần có tính cấu trúc. Thị phần của khu vực Mỹ đã giảm rõ rệt từ năm 2018 và dự kiến tiếp tục giảm đến năm 2030. EMEA chịu sự sụt giảm mạnh hơn nữa, từ vị trí chiếm ưu thế năm 2018 xuống còn một thị phần nhỏ hơn nhiều năm 2025, với xu hướng thu nhỏ tiếp theo. Dù hai khu vực này dự kiến sẽ có sự tăng tốc tăng trưởng nhẹ từ 2026 trở đi, sự hồi phục này chưa đủ để lấy lại thị phần đã mất. Các rào cản chủ yếu bao gồm chi phí sản xuất cao và tốc độ áp dụng chậm hơn trong các doanh nghiệp vừa và nhỏ.

Ấn Độ vẫn là thị trường ngách nhỏ nhưng tăng trưởng nhanh. Thị phần của Ấn Độ chỉ chiếm 1,9% vào năm 2025 và dự kiến tăng lên 2,3% vào năm 2030. Tuy nhiên, tốc độ tăng trưởng hàng năm dự báo cho Ấn Độ rất cao, liên tục trên 20% từ năm 2026 trở đi, thể hiện tiềm năng phát triển lớn bắt nguồn từ nền tảng rất thấp.

Xử lý vật liệu và lắp ráp dẫn dắt thị trường robot hợp tác

Xử lý vật liệu và lắp ráp vẫn là hai ứng dụng tạo doanh thu lớn nhất cho robot hợp tác. Trong năm 2025, hai phân khúc này chiếm gần một nửa tổng thị trường toàn cầu, với xử lý vật liệu chiếm phần lớn hơn. Hàn, dù có doanh thu nhỏ hơn, nhưng ghi nhận tốc độ tăng trưởng mạnh nhất trong các ứng dụng nhờ vào sự phục hồi theo chu kỳ trong các ngành công nghiệp ô tô và máy móc.

Các ứng dụng liên quan đến kiểm tra và thử nghiệm cũng thể hiện đà tăng trưởng vững chắc, với kiểm tra chất lượng, phân tích phòng thí nghiệm và phân loại đều ghi nhận mức tăng trưởng ổn định. Những xu hướng này nhấn mạnh sự tích hợp ngày càng sâu sắc giữa robot hợp tác với công nghệ máy thị giác và cảm biến tiên tiến trong các nhiệm vụ kiểm tra chuyên sâu.

Quản lý nghiên cứu của Interact Analysis, bà Maya Xiao, tổng kết: “Trong giai đoạn 2025 đến 2030, thị trường robot hợp tác toàn cầu dự kiến sẽ chứng kiến số lượng xuất xưởng tăng gấp đôi, doanh thu mở rộng bền vững và xu hướng giảm giá bán trung bình ôn hòa thay vì sụt giảm mạnh.”

“Các bên tham gia thị trường nên ưu tiên khai thác nhu cầu tăng trưởng đối với các mẫu robot tải trọng cao, đồng thời giải quyết áp lực về chi phí tại các khu vực sản xuất ở phương Tây và thích ứng với chiến lược định giá mới của các nhà cung cấp Trung Quốc.”

“Robot hình người là ứng dụng hạ nguồn đang nổi lên và có khả năng mở rộng thêm Lĩnh vực tăng trưởng trong trung và dài hạn. Tuy nhiên, trong giai đoạn dự báo hiện tại, nhóm này vẫn chỉ chiếm một phần nhỏ trong tổng thị trường. Chúng tôi sẽ phân tích sâu hơn xu hướng này trong bài viết tiếp theo.”