Doanh số xuất xưởng của robot hợp tác (cobots) được dự báo tăng trưởng với tốc độ trung bình hàng năm đạt 17,3% từ năm 2025 đến 2030. Theo báo cáo thị trường mới nhất từ Interact Analysis, số lượng xuất xưởng sẽ gần như tăng gấp đôi trong giai đoạn dự báo, đạt 128.918 đơn vị. Điều này tiếp nối một năm 2025 đầy thuận lợi, khi doanh số cobots tăng 14,5% lên khoảng 57.000 đơn vị, đồng thời doanh thu thị trường tăng 10,5%, từ khoảng 1,1 tỷ USD lên hơn 1,2 tỷ USD.

Chuyên gia phân tích thị trường chỉ ra rằng sự tăng trưởng chủ yếu đến từ các đợt nâng cấp thiết bị quy mô lớn trong ngành sản xuất điện tử, sự phục hồi theo chu kỳ của ngành bán dẫn, cùng với mức độ tự động hóa gia tăng trong lĩnh vực logistics và kho bãi. Việc giảm bớt rào cản gia nhập đối với khách hàng cũng thúc đẩy việc áp dụng rộng rãi, bên cạnh các yếu tố cải tiến về an toàn, dễ sử dụng và giảm chi phí, góp phần vào sự gia tăng xuất xưởng trong năm 2025.

Giai đoạn 2025-2030, Interact Analysis dự báo doanh thu sẽ tăng trưởng mạnh mẽ với tỷ lệ trung bình hàng năm là 13,6%, mở rộng lên hơn 2,3 tỷ USD vào năm 2030. Khoảng cách giữa tốc độ tăng trưởng xuất xưởng và doanh thu thể hiện xu hướng giảm giá bán trung bình. Tuy nhiên, tốc độ giảm dự kiến sẽ chậm hơn so với các năm trước do sự ổn định của cuộc chiến giá ở Trung Quốc và chi phí sản xuất tăng cao tại châu Âu và Mỹ.

Trung Quốc tiếp tục chiếm lĩnh thị phần

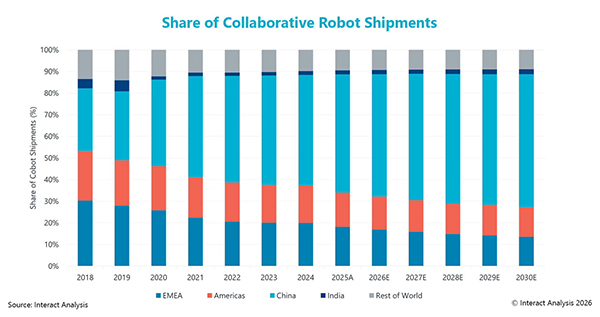

Trung Quốc vẫn duy trì vị thế thống lĩnh trong ngành robot hợp tác, với mức tăng trưởng so năm trước luôn vượt trội các khu vực lớn khác. Về mặt xuất xưởng, Interact Analysis cho biết thị phần của Trung Quốc đã tăng từ 28,9% năm 2018 lên 54,7% năm 2025, và dự báo lên đến 61,4% vào năm 2030. Ngược lại, thị phần tại khu vực Mỹ sẽ giảm từ 15,9% xuống còn 13,7% trong giai đoạn 2025-2030. Khu vực EMEA cũng dự kiến giảm từ 18,1% còn 13,5%, bị khu vực Mỹ vượt nhẹ trong cùng khoảng thời gian.

Thị phần doanh thu của Trung Quốc trong thị trường robot hợp tác được dự đoán tăng từ 35% năm 2025 lên 42,4% năm 2030, tương ứng với tốc độ tăng trưởng trung bình hàng năm 17,8%, so với 11% của các khu vực khác trên thế giới. Sự mở rộng doanh thu nhanh chóng của Trung Quốc có thể giải thích bởi lợi thế về khối lượng sản phẩm cũng như chi phí trung bình trên mỗi đơn vị thấp hơn. Giá cả đang dần ổn định tại Trung Quốc sau nhiều năm cạnh tranh gay gắt, với mức giảm doanh thu trung bình trên mỗi đơn vị chỉ 0,35% trong năm 2025, so với 7,9% năm 2024.

Robot hợp tác tải trọng cao trải qua tăng trưởng mạnh

Báo cáo về Robot hợp tác của Interact Analysis chỉ ra ngành công nghiệp đang dịch chuyển về các phân khúc tải trọng trung bình và cao, phù hợp với sự gia tăng của các “industrial cobots”. Trước đây, cobots chủ yếu tập trung vào tải trọng nhẹ dưới 10 kg, nhưng thị trường hiện mở rộng sang các phân đoạn 16-20 kg và >20 kg, khiến ranh giới giữa cobot và robot công nghiệp trở nên mờ nhạt hơn.

Samantha Mou, Chuyên viên phân tích cấp cao tại Interact Analysis, giải thích, “Sự dịch chuyển tải trọng này phù hợp chặt chẽ với chiến lược sản phẩm của các nhà cung cấp. Ví dụ như dòng PoWa của ABB dành cho thị trường Trung Quốc và mẫu 40 kg của JAKA (mẫu 90 kg đang trong giai đoạn phát triển), đều được thiết kế để mang tải trọng cao và giảm yêu cầu về độ chính xác kiểm soát lực. Những ‘industrial cobots’ này thực chất thâm nhập mạnh mẽ vào các ứng dụng robot công nghiệp truyền thống trong khi vẫn giữ các tính năng an toàn hợp tác, nhắm đến các lĩnh vực như bộ phận ô tô, gia công kim loại và kho vận đòi hỏi tự động hóa tải trọng cao hiệu quả về chi phí.”