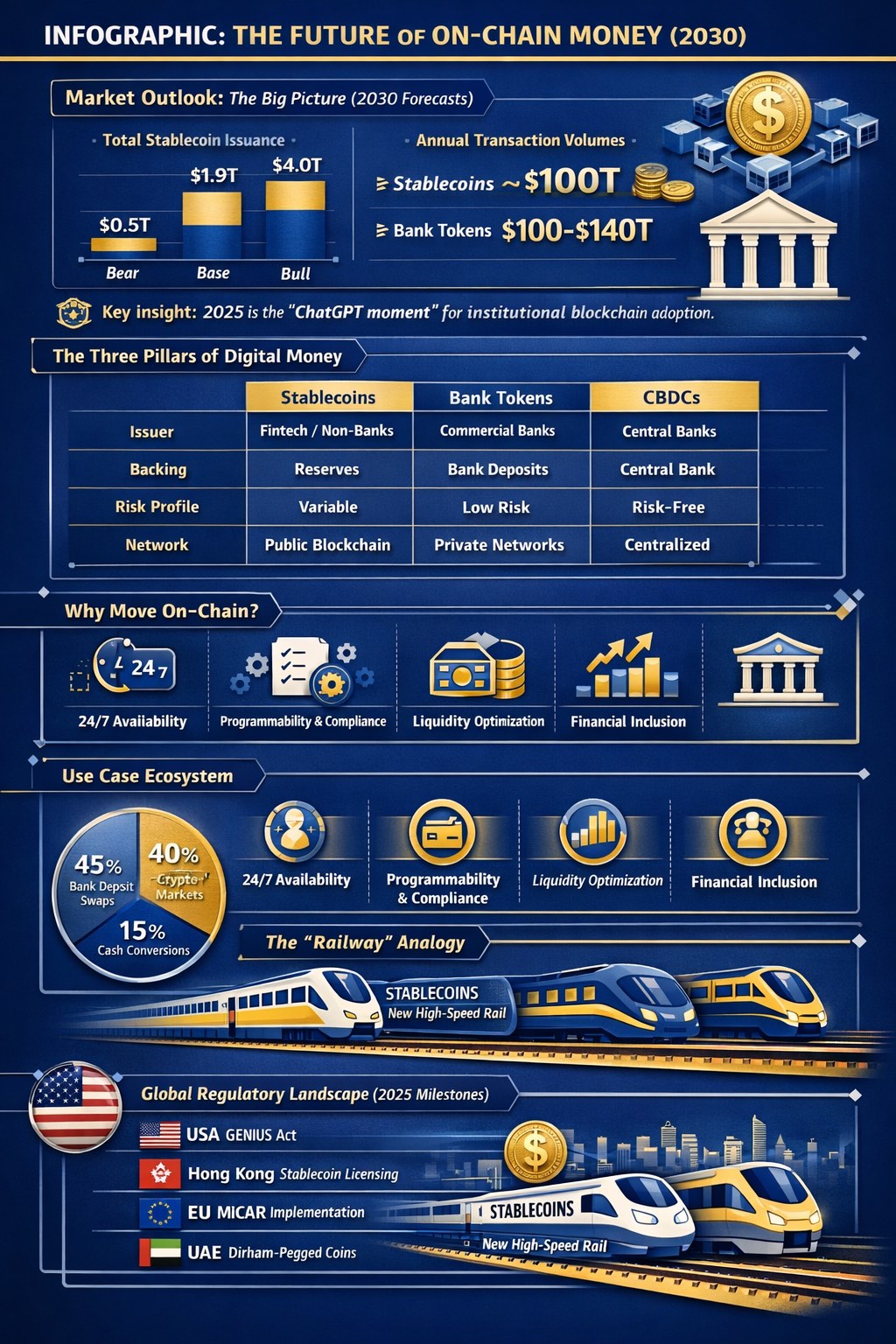

Năm 2025 được xác định là “khoảnh khắc ChatGPT” đối với việc áp dụng blockchain trong các tổ chức, với stablecoin là chất xúc tác chính. Sự tăng trưởng mạnh mẽ của thị trường và hàng loạt các thông báo dự án mới đã thúc đẩy việc điều chỉnh lại các dự báo. Dự báo cơ sở cho tổng lượng phát hành stablecoin vào năm 2030 hiện được nâng lên 1,9 nghìn tỷ USD (từ 1,6 nghìn tỷ USD), và kịch bản tăng trưởng mạnh có thể đạt 4,0 nghìn tỷ USD (từ 3,7 nghìn tỷ USD).

Với vận tốc giao dịch ước tính tương tự như tiền tệ fiat (khoảng 50 lần), lượng stablecoin trong kịch bản cơ sở có thể hỗ trợ gần 100 nghìn tỷ USD khối lượng giao dịch vào năm 2030. Quan trọng hơn, stablecoin không phải là hình thức tiền tệ on-chain duy nhất. Một hệ sinh thái đa dạng bao gồm stablecoin, tiền gửi được token hóa (tokenized deposits), token tiền gửi (deposit tokens) và tiền kỹ thuật số của ngân hàng trung ương (CBDC) sẽ cùng tồn tại. Đặc biệt, bank token (các dạng tiền gửi được token hóa) được nhiều doanh nghiệp ưa chuộng do sự tin cậy và tuân thủ quy định, và khối lượng giao dịch của chúng có thể vượt qua stablecoin vào năm 2030, ước tính đạt 100-140 nghìn tỷ USD.

Sự tăng trưởng này được thúc đẩy bởi sự rõ ràng về quy định pháp lý, đặc biệt là Đạo luật GENIUS tại Hoa Kỳ, cùng với nhu cầu về thanh toán xuyên biên giới hiệu quả, quản lý ngân quỹ theo thời gian thực và các ứng dụng mới như quản lý tài sản thế chấp. Về mặt địa chính trị, stablecoin dự kiến sẽ củng cố sự thống trị của đồng đô la Mỹ, tạo ra nhu cầu mới đáng kể đối với trái phiếu kho bạc Hoa Kỳ. Tuy nhiên, để đạt được sự chấp nhận rộng rãi, ngành công nghiệp phải vượt qua các thách thức lớn về khả năng tương tác, quyền riêng tư trên các blockchain công khai, khả năng mở rộng và sự tích hợp hệ thống.

——————————————————————————–

1. Bối Cảnh: “Khoảnh Khắc ChatGPT” của Blockchain

Sự phát triển của tài sản kỹ thuật số đang trải qua một giai đoạn chuyển đổi sâu sắc, tương tự như những ngày đầu của cuộc bùng nổ dot-com. Năm 2025 được xem là một năm bản lề, một “khoảnh khắc ChatGPT” cho việc áp dụng blockchain trong các tổ chức, và stablecoin chính là động lực cốt lõi của sự thay đổi này. Chỉ trong sáu tháng đầu năm, các công ty kỹ thuật số đã dẫn đầu trong việc đưa stablecoin vào các hoạt động thương mại và đời thực.

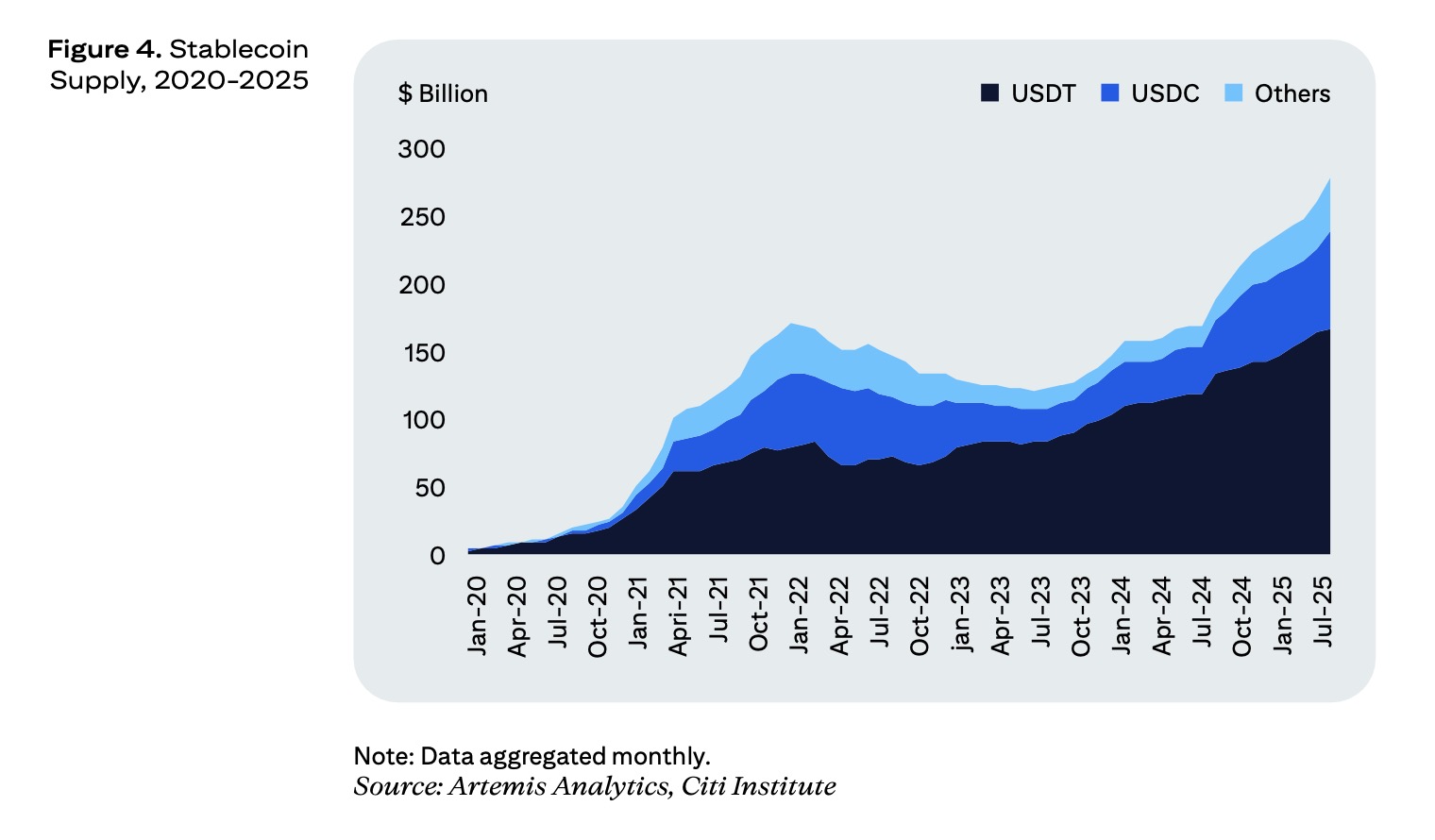

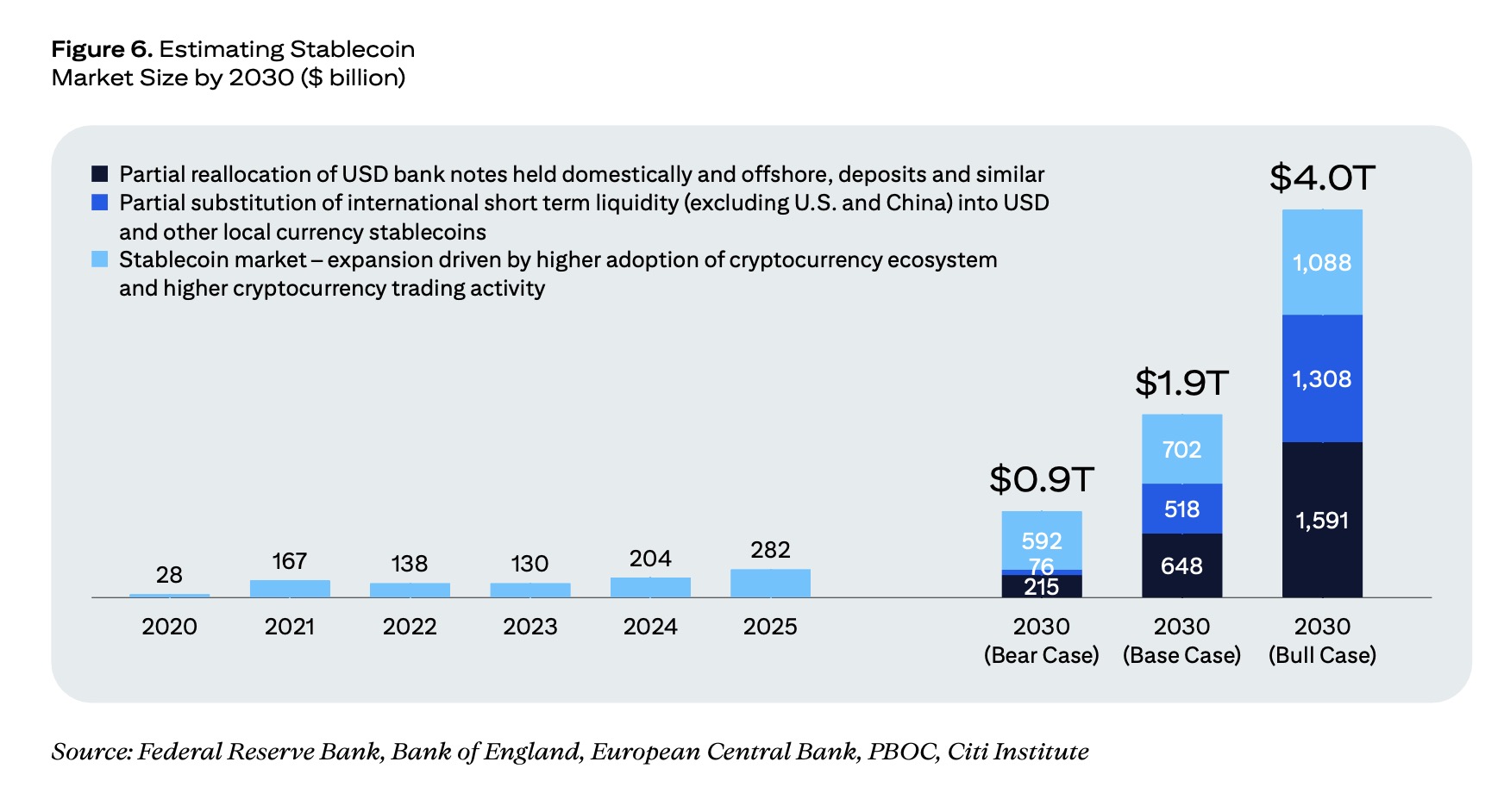

Khối lượng phát hành stablecoin đã tăng từ khoảng 200 tỷ USD vào đầu năm 2025 lên khoảng 280 tỷ USD vào tháng 9 năm 2025, cho thấy sự tăng tốc đáng kể.

“Việc hướng tới sử dụng công nghệ blockchain để thanh toán tức thời và xác nhận theo thời gian thực là một bước tiến tự nhiên hướng tới một thế giới 24×7, luôn hoạt động và là điều chúng tôi đã và đang đầu tư. Chúng tôi tập trung vào việc tích hợp và thương mại hóa nó với các dịch vụ khác cho khách hàng và rất hào hứng về những lợi ích trong tương lai mà chúng tôi sẽ có thể mở khóa.”

— Shahmir Khaliq, Giám đốc Dịch vụ Toàn cầu, Citi

2. Dự Báo Thị Trường Stablecoin đến năm 2030

Phản ánh sự tăng trưởng nhanh chóng và các thông báo dự án mới, các dự báo về quy mô thị trường stablecoin đã được điều chỉnh tăng lên đáng kể.

2.1. Các Con Số Dự Báo Mới

Citi Institute đã nâng cấp dự báo về tổng lượng phát hành stablecoin vào năm 2030:

- Kịch bản Cơ sở: 1,9 nghìn tỷ USD (tăng từ 1,6 nghìn tỷ USD)

- Kịch bản Tăng trưởng mạnh (Bull Case): 4,0 nghìn tỷ USD (tăng từ 3,7 nghìn tỷ USD)

- Kịch bản Tăng trưởng yếu (Bear Case): 0,9 nghìn tỷ USD (tăng từ 0,5 nghìn tỷ USD)

Sự tăng trưởng này được thúc đẩy bởi ba yếu tố chính:

- Tái phân bổ thanh khoản ngắn hạn (45% kịch bản cơ sở): Chuyển đổi một phần từ tiền gửi ngân hàng (cả trong và ngoài Hoa Kỳ) và các công cụ tương tự sang stablecoin.

- Tăng trưởng của thị trường tiền mã hóa công khai (40% kịch bản cơ sở): Nhu cầu sử dụng stablecoin làm công cụ thanh toán và cầu nối trong hệ sinh thái tiền mã hóa tiếp tục tăng trưởng với tốc độ khoảng 20% mỗi năm.

- Tái phân bổ tiền giấy (gần 15% kịch bản cơ sở): Chuyển đổi một phần tiền giấy USD được nắm giữ ở nước ngoài và trong nước sang dạng stablecoin kỹ thuật số tiện lợi hơn.

2.2. Khối Lượng Giao Dịch Tiềm Năng

Vận tốc (velocity) của stablecoin, tức là số lần một đơn vị tiền tệ được sử dụng trong một khoảng thời gian nhất định, là một chỉ số quan trọng. Giả định vận tốc đạt 50 lần mỗi năm, tương đương với các kênh thanh toán truyền thống, khối lượng giao dịch stablecoin có thể đạt được những con số ấn tượng vào năm 2030.

Phân Tích Độ Nhạy cho Khối Lượng Giao Dịch Stablecoin, 2030

| Quy Mô Thị Trường Stablecoin | Vận Tốc Giao Dịch 25x | Vận Tốc Giao Dịch 50x | Vận Tốc Giao Dịch 75x |

| Kịch bản Yếu ($0.9 nghìn tỷ) | $23 nghìn tỷ | $45 nghìn tỷ | $68 nghìn tỷ |

| Kịch bản Cơ sở ($1.9 nghìn tỷ) | $48 nghìn tỷ | $95 nghìn tỷ | $143 nghìn tỷ |

| Kịch bản Mạnh ($4.0 nghìn tỷ) | $100 nghìn tỷ | $200 nghìn tỷ | $300 nghìn tỷ |

Nguồn: Artemis Analytics, Citi Institute

3. Bức Tranh Toàn Cảnh về Tiền Tệ On-chain

Một quan niệm sai lầm phổ biến là một định dạng tiền kỹ thuật số hoặc blockchain duy nhất sẽ thống trị. Thực tế, tương lai sẽ là một hệ sinh thái đa dạng nơi nhiều hình thức tiền tệ cùng tồn tại và phát triển.

3.1. Không Có “Một Kích Cỡ Phù Hợp Cho Tất Cả”

Tương tự như cách các quốc gia phát triển các hệ thống giao thông khác nhau (tàu cao tốc, ô tô, máy bay) để đáp ứng các nhu cầu đa dạng, tương lai của tài chính cũng sẽ có nhiều loại “đường ray” tiền tệ on-chain khác nhau. Stablecoin, tokenized deposits, deposit tokens, và CBDC đều sẽ tìm thấy thị trường ngách và trường hợp sử dụng phù hợp, được định hình bởi các yếu tố như sự tin cậy, khả năng tương tác và sự rõ ràng về quy định.

“Phần lớn cơ sở hạ tầng crypto ngày nay sẽ lùi về phía sau, giống như phần cứng/phần mềm đã làm với internet… Chúng ta vẫn đang ở giai đoạn dial-up, nhưng khi chúng ta tiến tới kỷ nguyên băng thông rộng của blockchain, sự tập trung sẽ thay đổi. Trong năm năm nữa, chúng ta sẽ không nói về blockchain, chúng ta sẽ nói về kết quả và các hoạt động trong không gian này.”

— Dante Disparte, Giám đốc Chiến lược, Circle

3.2. So Sánh Stablecoin và Bank Token

Trong khi stablecoin đang thu hút sự chú ý lớn, các “bank token” (bao gồm tiền gửi được token hóa và token tiền gửi) đang nổi lên như một giải pháp thay thế mạnh mẽ, đặc biệt đối với các khách hàng doanh nghiệp.

- Stablecoin: Được phát hành bởi các tổ chức tư nhân (có thể là ngân hàng hoặc không phải ngân hàng), hoạt động trên các blockchain công khai, và được hỗ trợ bởi các tài sản dự trữ.

- Bank Token (Tokenized Deposits / Deposit Tokens): Là đại diện kỹ thuật số của tiền gửi tại các ngân hàng thương mại được quản lý. Chúng mang lại sự tin cậy, quen thuộc và các biện pháp bảo vệ theo quy định của tiền gửi ngân hàng truyền thống, khiến chúng trở thành lựa chọn ưu tiên của nhiều doanh nghiệp.

Dự báo cho thấy đến năm 2030, khối lượng giao dịch hàng năm của bank token có thể vượt qua stablecoin, đạt khoảng 100 nghìn tỷ đến 140 nghìn tỷ USD. Con số này dựa trên giả định rằng chỉ 5% khối lượng thanh toán giá trị lớn toàn cầu chuyển sang sử dụng bank token.

4. Các Yếu Tố Thúc Đẩy Tăng Trưởng

Sự phát triển của stablecoin được thúc đẩy bởi một loạt các chất xúc tác từ quy định, công nghệ đến các ứng dụng thực tế.

4.1. Sự Rõ Ràng về Quy Định Pháp Lý

Các khung pháp lý rõ ràng đang được thiết lập trên toàn cầu, tạo niềm tin cho các tổ chức tham gia.

- Hoa Kỳ: Đạo luật GENIUS Act được thông qua vào năm 2025 được coi là một “yếu tố thay đổi cuộc chơi”. Ủy ban Giao dịch và Chứng khoán (SEC) cũng đã công bố Project Crypto để hiện đại hóa các quy định về tài sản kỹ thuật số.

- Liên minh Châu Âu: Quy định về Thị trường Tài sản Mã hóa (MiCAR) đã có hiệu lực từ năm 2024.

- Châu Á và Trung Đông: Hồng Kông và UAE đang xây dựng các chế độ cấp phép và sandbox quy định cho các nhà cung cấp stablecoin.

“Một hệ sinh thái stablecoin phát triển mạnh sẽ thúc đẩy nhu cầu từ khu vực tư nhân đối với Trái phiếu Kho bạc Hoa Kỳ, vốn là tài sản đảm bảo cho stablecoin. Nhu cầu mới này có thể làm giảm chi phí vay của chính phủ và giúp kiểm soát nợ quốc gia.”

— Bộ trưởng Tài chính Hoa Kỳ

4.2. Các Trường Hợp Sử Dụng Thực Tế

Stablecoin không còn chỉ là công cụ cho giao dịch crypto mà đã trở thành cơ sở hạ tầng cho thanh khoản 24/7.

- Thanh toán B2B xuyên biên giới: Đây là một trong những trường hợp sử dụng hấp dẫn nhất, đặc biệt đối với các doanh nghiệp vừa và nhỏ (SMB) ở các thị trường mới nổi.

- Quản lý tài sản thế chấp: Được coi là “ứng dụng sát thủ”, cho phép thanh toán theo thời gian thực và có thể lập trình, giải phóng hiệu quả vốn và bảng cân đối kế toán.

- Quản lý ngân quỹ doanh nghiệp: Cho phép các công ty tối ưu hóa vốn lưu động một cách liên tục thay vì vào cuối ngày.

- Thương mại và thanh toán cho người bán: Tích hợp vào các nền tảng thương mại điện tử và chương trình khách hàng thân thiết.

“Quản lý tài sản thế chấp là ứng dụng sát thủ của stablecoin – cho phép thanh toán theo thời gian thực, có thể lập trình trên các loại tài sản khác nhau. Bằng cách mở khóa hiệu quả vốn và giải phóng bảng cân đối kế toán, nó có thể tạo ra một hiệu ứng lan tỏa mạnh mẽ: nhiều tín dụng hơn cho doanh nghiệp, thanh khoản lớn hơn trên thị trường và một hệ thống tài chính kiên cường hơn.”

— Caroline Pham, Quyền Chủ tịch, CFTC

4.3. Hạ Tầng và Công Nghệ

Sự trưởng thành của cơ sở hạ tầng là một yếu tố quan trọng khác:

- Tích hợp mạng lưới thanh toán: Các mạng lưới thẻ lớn đang bắt đầu hỗ trợ thanh toán bằng stablecoin.

- Cuộc đua xây dựng Layer-1 mới: Các công ty như Circle (ARC), Stripe (Tempo) đang xây dựng các blockchain Layer-1 mới được tối ưu hóa cho thanh toán, nhằm giải quyết vấn đề về tính cuối cùng của giao dịch (settlement finality) ở cấp độ tổ chức.

- Sự phát triển của tài sản tài chính được token hóa: Khi nhiều tài sản hơn (trái phiếu, cổ phiếu) được token hóa, stablecoin trở thành lớp thanh toán mặc định cho các thị trường này.

5. Tác Động Đối Với Doanh Nghiệp và Ngân Hàng

Sự trỗi dậy của tiền tệ on-chain sẽ định hình lại hoạt động của cả doanh nghiệp và ngành ngân hàng.

5.1. Đối với Doanh nghiệp: “Mọi Thứ Đều Theo Thời Gian Thực”

Tác động lớn nhất là sự chuyển đổi sang hoạt động theo thời gian thực. Dòng tiền không còn bị kẹt trong các chu kỳ thanh toán nhiều ngày.

- Doanh nghiệp lớn: Có thể hợp lý hóa việc quản lý thanh khoản toàn cầu và nhúng khả năng lập trình vào các hoạt động ngân quỹ phức tạp. Tuy nhiên, họ thường thận trọng và có xu hướng ưa chuộng “bank token” do các rủi ro về quy định và danh tiếng.

- Doanh nghiệp vừa và nhỏ (SMB): Tác động có thể mang tính chuyển đổi nhiều hơn, giúp họ tiếp cận các khoản thanh toán xuyên biên giới nhanh chóng, chi phí thấp, cải thiện dòng tiền.

- Doanh nghiệp trở thành nhà phát hành: Các gã khổng lồ thương mại điện tử như Walmart, Amazon, Alibaba và JD.com đang khám phá việc phát hành stablecoin độc quyền để tích hợp thanh toán chặt chẽ hơn vào hệ sinh thái của họ.

5.2. Đối với Ngân hàng: Tích Hợp Thay Vì Thay Thế

Sự phát triển của stablecoin không báo hiệu sự kết thúc của ngân hàng truyền thống, mà là sự tiến hóa vai trò của họ. Ngân hàng vẫn là nền tảng cho sự di chuyển của dòng tiền được tin cậy và quản lý. Các cơ hội mới cho ngân hàng bao gồm:

- Trực tiếp phát hành stablecoin.

- Cung cấp dịch vụ lưu ký và quản lý dự trữ.

- Dịch vụ môi giới ngân quỹ và ngoại hối (FX).

- Dịch vụ quản lý thanh khoản và tiền mặt.

Tuy nhiên, có một mối đe dọa thực sự về sự phi trung gian hóa tiền gửi, tương tự như tác động của các quỹ thị trường tiền tệ (MMF) trong những năm 1980. Dòng tiền chuyển từ tiền gửi ngân hàng truyền thống sang các cấu trúc stablecoin có thể làm giảm khả năng cho vay của ngân hàng và tạo ra một hình thức “ngân hàng hẹp 2.0” (narrow banking 2.0).

6. Tác Động Địa Chính Trị và Toàn Cầu

6.1. Sự Thống Trị của Đồng Đô la

Stablecoin có khả năng đóng vai trò như một “Eurodollar 2.0”, củng cố và mở rộng sự thống trị của đồng đô la Mỹ trên toàn cầu. Hầu hết stablecoin hiện nay và trong tương lai gần được dự báo sẽ vẫn được neo vào đồng USD (khoảng 90% vào năm 2030). Điều này sẽ tạo ra một nguồn cầu mới lên tới hơn 1 nghìn tỷ USD cho trái phiếu kho bạc Hoa Kỳ vào năm 2030, khi các nhà phát hành phải mua tài sản có rủi ro thấp để làm tài sản đảm bảo.

Tuy nhiên, điều này cũng gây ra những thách thức cho các nền kinh tế mới nổi và đang phát triển, bao gồm:

- Mất chủ quyền tiền tệ: Người dân có thể chuyển sang sử dụng stablecoin neo giá USD, làm giảm nhu cầu đối với đồng nội tệ.

- Biến động dòng vốn: Stablecoin có thể tạo điều kiện cho các dòng vốn chảy ra nhanh chóng trong thời kỳ khủng hoảng.

- Áp lực tỷ giá hối đoái: Các ngân hàng trung ương có thể phải vật lộn để bảo vệ đồng nội tệ và quản lý lạm phát trong nước.

6.2. Phản Ứng Toàn Cầu

Để đối phó với sự thống trị của đồng đô la và để duy trì chủ quyền tiền tệ, nhiều khu vực pháp lý đang đẩy nhanh các sáng kiến stablecoin của riêng họ:

- Hồng Kông: Giới thiệu khung cấp phép vào tháng 8 năm 2025.

- UAE: Chuẩn bị ra mắt stablecoin neo giá dirham.

- Vương quốc Anh: Cơ quan Quản lý Tài chính (FCA) đã công bố các đề xuất cho stablecoin neo giá GBP.

- Nhật Bản: Đã cấp phép cho stablecoin neo giá yên.

- Châu Âu: ECB đang thúc đẩy dự án đồng euro kỹ thuật số (CBDC) như một giải pháp thay thế của khu vực công.

7. Những Thách Thức và Hướng Đi Tương Lai

Để việc áp dụng rộng rãi trở thành hiện thực, ngành công nghiệp cần phải giải quyết một số thách thức cơ bản.

7.1. Các Rào Cản Chính Cần Vượt Qua

- Phân mảnh và khả năng tương tác: Hệ sinh thái tiền tệ on-chain ngày càng bị phân mảnh. Việc tương tác liền mạch giữa các định dạng và mạng lưới blockchain khác nhau là rất quan trọng.

- Quyền riêng tư: Trên các blockchain công khai, việc cân bằng giữa tính minh bạch và bảo vệ quyền riêng tư là một mối quan tâm lớn đối với các tổ chức.

- Khả năng mở rộng và thanh khoản: Đối với các giao dịch giá trị lớn, khả năng mở rộng và thanh khoản hiện tại của stablecoin có thể chưa đủ.

- Xử lý kế toán: Việc stablecoin được công nhận là “tương đương tiền” theo các chuẩn mực kế toán (ví dụ: IAS7) sẽ là một chất xúc tác đột phá.

- Tích hợp hệ thống và sức ì của tổ chức: Việc chuyển đổi sang hoạt động theo thời gian thực đòi hỏi những thay đổi đáng kể đối với quy trình ngân quỹ của doanh nghiệp.

7.2. Giải Quyết Bài Toán Quyền Riêng Tư

Quyền riêng tư vẫn là một trong những trở ngại lớn nhất đối với việc áp dụng blockchain công khai của các tổ chức. Tuy nhiên, các giải pháp mạnh mẽ đang xuất hiện, đặc biệt là Bằng chứng không kiến thức (Zero-Knowledge Proofs – ZKPs). Công nghệ này cho phép xác thực giao dịch mà không tiết lộ dữ liệu cơ bản, tạo ra một lớp bảo vệ quyền riêng tư trong khi vẫn duy trì tính toàn vẹn của mạng lưới. Với các dự án thử nghiệm đang được tiến hành, việc áp dụng quy mô lớn của các blockchain công khai có tích hợp quyền riêng tư có thể trở thành hiện thực trong vòng hai đến ba năm tới.