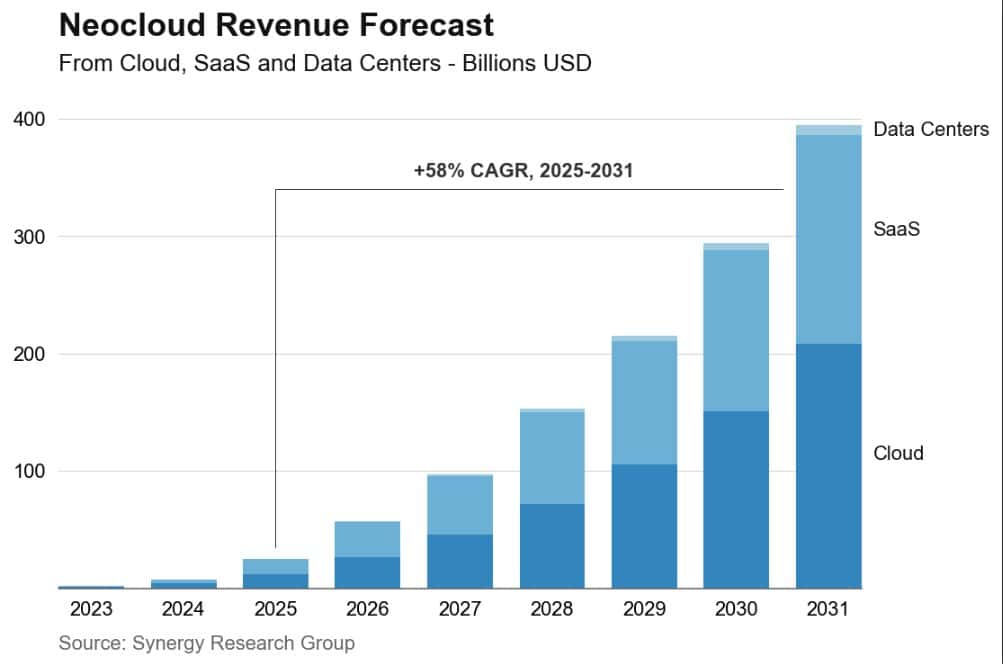

Thị trường neocloud đang trải qua một giai đoạn tăng trưởng bùng nổ chưa từng có, với dự báo đạt gần 400 tỷ USD vào năm 2031. Sự bùng nổ này phần lớn đến từ nhu cầu ngày càng lớn về cơ sở hạ tầng dành cho AI, đặc biệt là các giải pháp điện toán tăng tốc bằng GPU, vượt trội hơn hẳn so với khả năng của các nhà cung cấp đám mây truyền thống.

Neocloud đang định hình như một loại cơ sở hạ tầng đám mây riêng biệt, được phát triển chuyên biệt để phục vụ cho các khối lượng công việc liên quan đến AI. Nó cung cấp các dịch vụ như GPU-as-a-Service (GPUaaS) và các nền tảng AI tổng quát, tối ưu cho nhu cầu xử lý phức tạp.

Những “tay chơi” chủ chốt trong cuộc đua phát triển nhanh này gồm có CoreWeave, được xem là đối thủ đáng gờm cạnh tranh với các nhà cung cấp siêu quy mô đã hiện diện lâu năm trên thị trường. Bên cạnh đó, các công ty như OpenAI và Anthropic cũng đã và đang tạo dựng vị thế nổi bật với vai trò nhà cung cấp nền tảng tập trung, cung cấp quyền truy cập tương tự đám mây đến các mô hình AI nền tảng cùng môi trường phát triển.

Những thực thể này đang định hình lại cuộc chơi cạnh tranh trong hệ sinh thái đám mây, làm mờ ranh giới giữa tầng hạ tầng và lớp nền tảng ứng dụng.

Đà phát triển của neocloud càng được củng cố khi xuất hiện những hạn chế về cấu trúc trong chuỗi cung ứng đám mây truyền thống. Khi nhu cầu điện toán sử dụng nhiều GPU không ngừng tăng cao, các nhà cung cấp neocloud đang dần chiếm lĩnh các phân khúc thị trường có tốc độ phát triển nhanh nhất. Xu hướng này đang dẫn đến sự tái cơ cấu giảm sâu trong kiến trúc tính toán hiện nay.

Jeremy Công tước, nhà sáng lập kiêm nhà phân tích trưởng tại Nhóm nghiên cứu sức mạnh tổng hợp, nhận định: “Chúng ta không chỉ chứng kiến sự xuất hiện của một loại nhà cung cấp đám mây mới, mà còn là một cuộc tái cấu trúc sâu sắc trong chính kiến trúc tính toán. Các hệ thống siêu quy mô truyền thống thường được xây dựng dựa trên quy mô linh hoạt tổng quát, trong khi khối lượng công việc AI đặt ra các yêu cầu nghiêm ngặt hơn rất nhiều — đặc biệt về tính song song, tính cục bộ và sự tập trung điện toán. Neocloud thực chất là một kiến trúc phản ứng nhằm giải quyết những giới hạn này.”

Các công ty như CoreWeave, Crusoe, Core Scientific, Lambda, Nebius và Nscale đang dẫn đầu cuộc cách mạng neocloud. Điểm mạnh của họ nằm ở khả năng tính toán tăng tốc GPU, giúp tăng mật độ hiệu suất, rút ngắn chu kỳ triển khai và nâng cao khả năng mở rộng hiệu quả cho các khối lượng công việc AI. Chính điều này khiến họ trở thành những lựa chọn đáng gờm, thay thế trực tiếp cho các nhà cung cấp siêu quy mô truyền thống như Amazon, Microsoft và Google.

Thị trường neocloud cũng chứng kiến sự đầu tư và mở rộng đáng kể. Ví dụ, CoreWeave đã thu hút được nguồn vốn lớn, trong đó có một vòng huy động vốn đầu tư khủng lên đến 8,5 tỷ USD nhằm mở rộng nền tảng đám mây AI và đáp ứng nhu cầu ngày càng tăng từ các doanh nghiệp AI quy mô lớn.

Đây chính là minh chứng cho niềm tin ngày càng cao vào mô hình neocloud, đặc biệt khi nhu cầu về điện toán AI vẫn giữ được tính bền vững lâu dài, đồng thời hình thành các liên minh chiến lược quan trọng với những đối tác hàng đầu trong lĩnh vực AI như NVIDIA và OpenAI.

Bên cạnh đó, bối cảnh cạnh tranh còn bao gồm các nhà cung cấp tập trung vào nền tảng như OpenAI và Anthropic, cung cấp quyền truy cập tới các mô hình AI cốt lõi cùng môi trường phát triển chuyên biệt. Trong khi OpenAI có sự phổ cập rộng rãi với đối tượng người dùng đa dạng, thì Anthropic chú trọng vào độ tin cậy và an toàn cho doanh nghiệp, với phần lớn doanh thu đến từ khách hàng doanh nghiệp.

Những công ty này đang liên tục đẩy mạnh đầu tư vào sức mạnh tính toán; điển hình như OpenAI dự kiến đầu tư tới 121 tỷ USD cho sức mạnh tính toán phục vụ nghiên cứu AI đến năm 2028.

Với tốc độ tăng trưởng gộp hàng năm duy trì ở mức 58%, thị trường neocloud đang khẳng định mình là một lĩnh vực đầy sức sống và hứa hẹn, sẵn sàng định hình lại tương lai của cơ sở hạ tầng đám mây và tính toán AI.

Nguồn : futureiot.tech